1962年,Malkiel在对债券价格、债券利息率、到期年限以及到期收益率之间关系进行研究后提出了债券定价的五大定理,至此,它们构成了债券定价原理的经典理论。

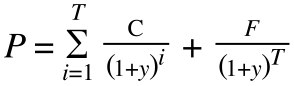

假设市场上存在一种普通债券,当前价格为P,当前市场利率为y,期限T年,每年付息C,最后一年归还面值F。由于货币存在时间价值,因此有式一:

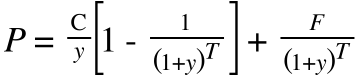

用等比级数求和公式整合有式二:

定理一:债券价格和债券收益率反向变动

证明:

对式一求导得:

所以债券收益率升高时,价格降低,债券收益率降低时,价格升高。

定理二:对于给定的以息票率为变动起点的利率变动变动来说,债券价格变化大的,往往是那些到期时间长的

证明:

因为:

上式中y*为息票率,这时分两种情况:

- y > y*时,债券折价发行,同时上式小于零,因此时期越长,价格越低

- y < y*时,债券溢价发行,同时上式大于零,因此时期越长,价格越高

定理二得证

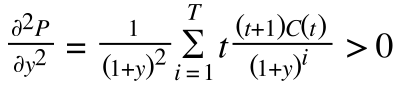

定理三:定理二中描述的价格变化百分比随着T的增加而递增减缓

证明:

对T求二阶导即可:

同样有两种情况:

- y > y*时,债券折价发行,同时上式大于零,因此时期越长,价格越低,而价格降低的速度减慢

- y < y*时,债券溢价发行,同时上式小于零,因此时期越长,价格越高,而价格升高的速度减慢

定理四:对于期限既定的债券,由收益率下降导致的债券价格上升的幅度大于同等幅度的收益率上升导致的债券价格下降的幅度

证明:

对式一求二阶导得:

因为一阶导小于零,二阶导大于零,函数凸向原点,因此收益率上升所带来的损失要小于收益率下降所带来的收益。

定理五:对于给定的收益率变动幅度,债券的息票率与债券价格的波动幅度成反向变动关系(不包括一年期债券和无穷期债券)

证明:

债券波动对C求导:

记括号内式子为S(T),T=1时,即对一年期债券来说,上式为0,而T趋于无穷时,上式取极限值为0,即对无穷期债券来说,也为0。仅当T>1时有:

因为债券波动为负,因此当T>1时,波动随着息票率的增大而减小,对一年期和无穷期债券不适合。

参考文献:

1、Burton Malkiel, “Expectations, Bond Prices and the Term Structure of Interest Rates,” Quarterly Journal of Economics, 76 (1962), pp. 197-218.

2、Edward R. Lawrence,Siddharth Shankar,”A Simple and Student-Friendly Approach to the Mathematics of Bond Prices”,Quarterly Journal of Business and Economics, Vol. 46, No. 4 (Autumn, 2007), pp. 91-99